Nhiều năm làm về kế hoạch mình hiểu rất rõ về tầm quan trọng của việc lập kế hoạch tài chính. Các công ty dù lớn hay bé hàng năm đều có lên kế hoạch ngân sách cho mình, để bám sát thực hiện. Một quy trình nếu doanh nghiệp lớn, có nhiều hạng mục chi phí phức tạp mà vẫn kiểm soát được thì mình nghĩ có thể áp dụng cho cá nhân hiệu quả.

Trong bài viết này mình sẽ chia sẻ cách áp dụng quy trình lập kế hoạch ngân sách của các doanh nghiệp vào lập kế hoạch tài chính cá nhân.

Mục lục

1. QUY TRÌNH LẬP KẾ HOẠCH NGÂN SÁCH TẠI DOANH NGHIỆP

Công việc lập kế hoạch trong các doanh nghiệp rất phức tạp, qua nhiều vòng, và nhiều cấp phê duyệt. Trong khuôn khổ bài viết này, để đơn giản và dễ hiểu thì có thể tóm gọn như sau:

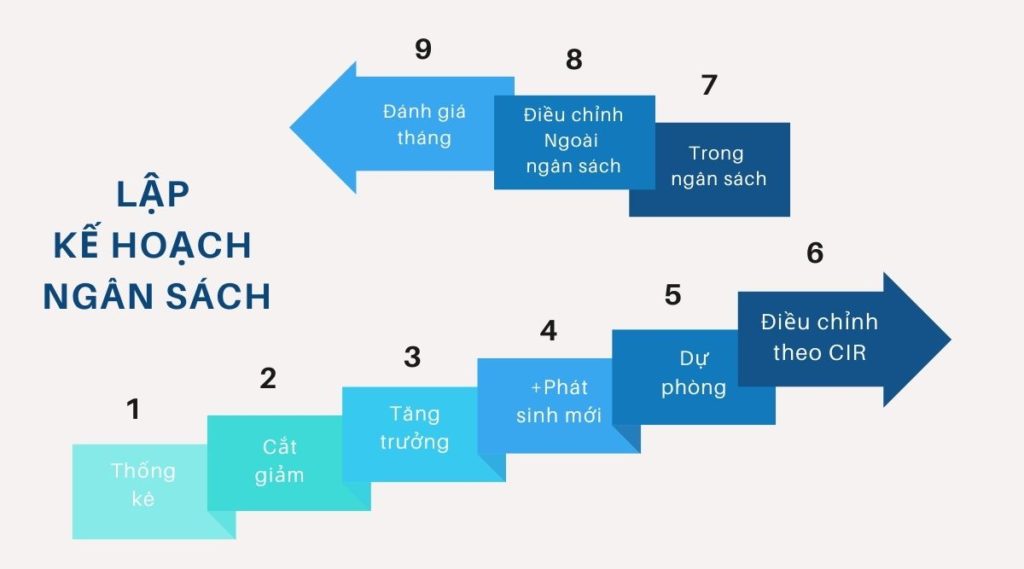

- Bước 1: Cuối năm thống kê tình hình chi tiêu đã phát sinh thực tế từng tháng trong năm, lên số cho từng hạng mục gọi là số liệu quá khứ. Có tầm 5,6 hạng mục lớn, trong các hạng mục lớn sẽ có vài hạng mục nhỏ để theo dõi.

- Bước 2: Dựa vào tình hình thực tế trong quá khứ, xem xét những khoản mục nào có thể loại bỏ hoặc cắt giảm trong năm tới.

- Bước 3: Đối với những khoản chi thường xuyên, lên kế hoạch cho các tháng trong năm tới với một tỷ lệ tăng trưởng giả định nhất định.

- Bước 4: Tiếp theo đưa thêm những khoản chi tiêu phát sinh mới, có mục tiêu cụ thể trong năm tới.

- Bước 5: Thêm những hạng mục dự phòng.

- Bước 6: Dựa trên chỉ số Cost income ratio (Tỷ lệ chi phí trên doanh thu), nếu số chi phí tính ra ở bước trên vượt quá con số mong muốn thì sẽ cần review và cắt giảm tiếp ở các hạng mục có thể cắt giảm được và các hạng mục phát sinh cho các mục tiêu mới. Hoặc tăng thêm Income để tăng được chi phí mà vẫn trong vùng kiểm soát.

Sau khi có một kế hoạch ngân sách hợp lý, thì hàng tháng doanh nghiệp sẽ theo dõi và giám sát tình hình thực hiện như sau:

- Bước 7: Các khoản nằm trong kế hoạch ngân sách đã được lên sẽ được chi tiêu, và đánh dấu là trong kế hoạch.

- Bước 8: Các khoản không thuộc kế hoạch ngân sách sẽ phải review về mức độ hợp lý, mức độ cần thiết. Nếu không thực sự cần thiết sẽ không được duyệt, hoặc chuyển sang một phương án tiết kiệm hơn. Nếu thực sự cần thiết sẽ được chi tiêu, và đánh dấu là ngoài kế hoạch ngân sách. Đôi khi sẽ cần cắt giảm hạng mục đã lên ngân sách khác để dành ngân sách cho hạng mục này.

- Bước 9: Hàng tháng sẽ review xem số liệu thực tế so với kế hoạch thế nào. Sẽ có các chế tài đối với các đơn vị vượt kế hoạch ngân sách.

Các bước trên là các bước cơ bản và rất hiệu quả trong việc các doanh nghiệp lớn kiểm soát chi phí. Đối với cá nhân cũng có thể đạt được hiệu quả tốt, điều quan trọng là kỷ luật, và kiên định.

2. ÁP DỤNG LẬP KẾ HOẠCH TÀI CHÍNH CÁ NHÂN

Đối với cá nhân và gia đình, việc lên kế hoạch có cần phải chờ đến có số liệu theo dõi 1 năm như doanh nghiệp không?

Ban đầu bạn có thể theo dõi chi tiêu trong vòng 3 tháng gần nhất, sau đó lên kế hoạch cho tháng tiếp theo. Việc vừa theo dõi vừa ghi chép, vừa lên kế hoạch mà không cần chờ đến khi có số liệu thực tế 1 năm giúp bạn không bị nản và ngay lập tức có thể kiểm soát được chi tiêu của mình.

LẬP KẾ HOẠCH TÀI CHÍNH CÁ NHÂN CHO 1 THÁNG

Các bước cụ thể như sau:

- Ghi chép lại mọi chi tiêu trong vòng 3 tháng gần nhất. Bạn có thể chia theo các hạng mục: Tiền sinh hoạt thường xuyên, Tiền tiết kiệm, Tiền trả nợ, Tiền bảo hiểm, Tiền cho các loại quỹ, Tiền đầu tư…. Trong mỗi hạng mục lớn, bạn lại chia ra các hạng mục nhỏ hơn. Bạn có thể theo dõi trên excel, hoặc ghi ra 1 cuốn sổ, hoặc dùng app quản lý chi tiêu trên điện thoại. Mình sẽ có bài viết chia sẻ cụ thể các hình thức này, các bạn đón đọc nhé. Khi ghi chép bạn sẽ thống kê luôn các hạng mục nào là bắt buộc chi, hạng mục nào là có thể cắt giảm ngay, hạng mục nào là có thể cắt giảm nhưng rất nên chi.

- Từ việc ghi chép trên, lập kế hoạch tài chính cá nhân tạm thời cho tháng tiếp theo. Áp dụng từ bước 2-bước 6 như của doanh nghiệp.

- Áp dụng bước 2: Bạn sẽ loại bỏ hạng mục có thể cắt giảm ngay, và xem xét đối với các hạng mục có thể cắt giảm nhưng rất nên chi xem cắt giảm ở mức độ nào.

- Áp dụng bước 3: Đối với các hạng mục thường xuyên, có thể không cần đến giả định tăng trưởng

- Áp dụng bước 4: Bạn xem có những chi tiêu nào tháng này có thể phát sinh thêm không: như tiền đóng bảo hiểm (thường 1 năm 1 lần), tiền học cho con…

- Áp dụng bước 5: Hàng tháng bạn có thể có để dành 1 khoản dự phòng. Có thể để chi cho những mua sắm theo sở thích của bạn, hay những khoản chi bất thường. Lên kế hoạch cho hạng mục này không phải là để hàng tháng bạn đều chi tiêu hết cho sở thích của mình. Chỉ nên chi nếu thực sự cần thiết.

- Áp dụng bước 6: Xem tỷ lệ CIR của bạn ở mức nào, luôn nhớ rằng tỷ lệ CIR hợp lý sẽ giúp bạn có được khoản tiết kiệm kha khá, giúp gia tăng tài sản của bạn trong tương lai. Nếu CIR chưa hợp lý tức là bạn muốn tăng phần tiết kiệm của mình thì quay lại các bước 2 đến 5 để xem cắt giảm ngân sách của bạn.

Sau khi có được 1 năm lên kế hoạch và ghi chép theo dõi chi tiêu, bạn sẽ tiến tới làm kế hoạch cho 1 năm của mình, và có thể dài hơn nữa, như là phần lên kế hoạch để tính toán con số FIRE.

LẬP KẾ HOẠCH TÀI CHÍNH CÁ NHÂN CHO 1 NĂM

Tương tự với các bước cho tháng như trên, bạn có thể lập kế hoạch tài chính cá nhân cho 1 năm của mình, dựa vào từng tháng trong quá khứ và các mục tiêu bạn muốn có được trong năm tới.

Đối với lập kế hoạch tài chính cá nhân năm, tại bước 4 để tránh dồn chi phí vào 1 tháng, bạn có thể chia nhỏ số tiền cho mục tiêu lớn thành nhiều lần, chia vào nhiều tháng. Ví dụ khoản bảo hiểm của bạn tầm 20 triệu 1 năm, chi vào tháng 8 hàng năm. Vậy bạn có thể lên kế hoạch chia nhỏ ra 8 hoặc 10 tháng gì đó, để đến tháng 8 có đủ tiền chi cho món này.

THEO DÕI THỰC HIỆN KẾ HOẠCH TÀI CHÍNH CÁ NHÂN

Hàng tháng bạn cần ghi chép, theo dõi để điều chỉnh hành vi chi tiêu của mình:

- Bạn luôn luôn ghi chép lại chi tiêu và đánh dấu xem những khoản nào trong ngân sách, ngoài ngân sách.

- Đối với những khoản ngoài ngân sách, trước khi xuống tiền bạn hãy xem xét xem có phương án nào khác mà chi phí thấp hơn không, có thực sự cần chi không. Cuối cùng nếu vẫn cần chi bạn xem xét hạng mục dự phòng trong tháng có còn không. Nếu có thì có thể để vào hạng mục này, nếu không thì mượn ngân sách của tháng tiếp theo. Và tất nhiên tháng tiếp theo bạn phải tính đến món này để không chi tiêu vượt ngân sách rồi.

Hy vọng rằng bài viết trên đây sẽ giúp bạn lập được kế hoạch tài chính cá nhân và giúp bạn quản lý chi tiêu hiệu quả.

{kind=link}